हर पिता का सपना होता है कि उसकी बेटी की उच्च शिक्षा और शादी के लिए पैसों की कोई कमी न रहे। भारत में निवेश के लिए दो सबसे लोकप्रिय रास्ते हैं: सुकन्या समृद्धि योजना और म्यूचुअल फंड एसआईपी। अक्सर लोग इस उलझन में रहते हैं कि कहाँ निवेश करना ज्यादा फायदेमंद होगा।

आज हम StoxLogic.com पर इन दोनों का गहराई से विश्लेषण करेंगे और देखेंगे कि Sukanya Samriddhi Yojana vs SIP में से कौन आपके लक्ष्यों को पूरा करने के लिए ज्यादा ‘लॉजिकल’ है।

1. सुरक्षित भविष्य या ज़्यादा रिटर्न? Sukanya Samriddhi Yojana vs SIP की जंग

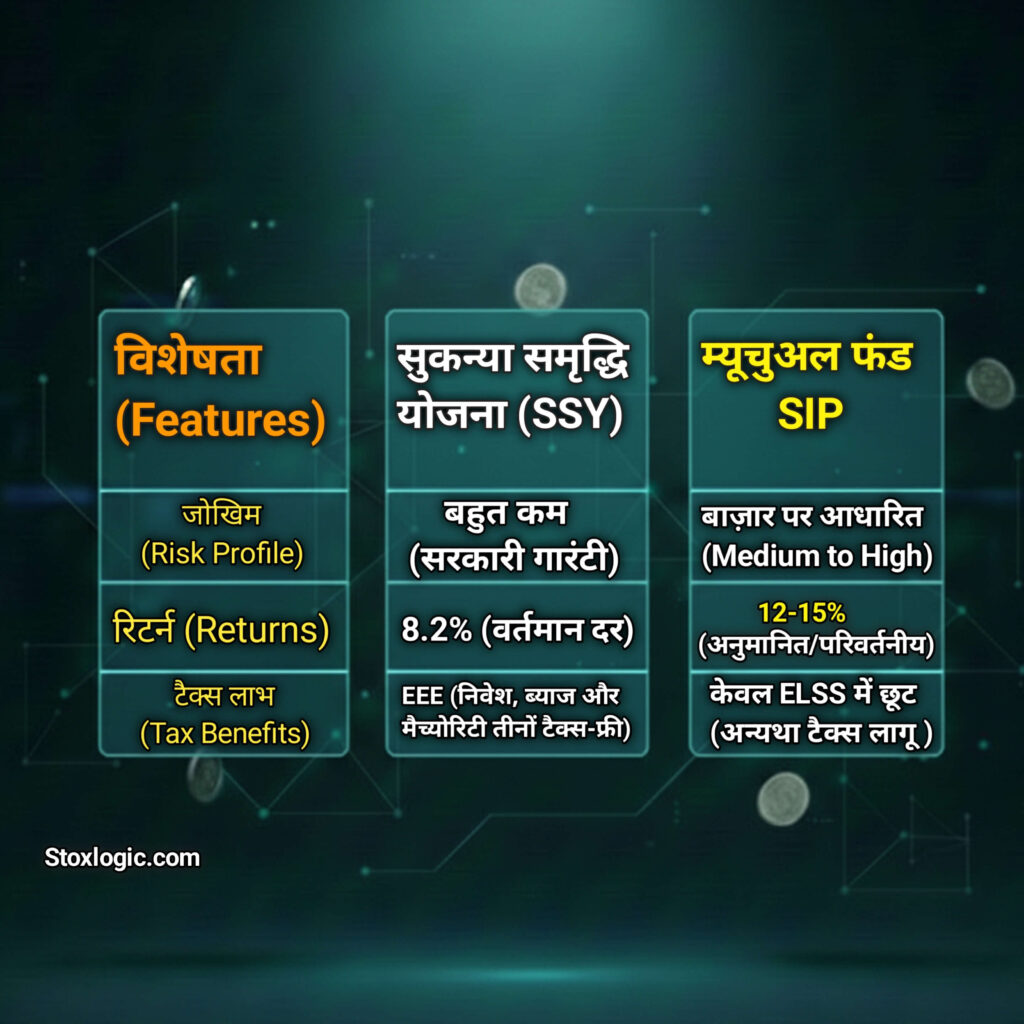

सुकन्या समृद्धि योजना (SSY) सरकार द्वारा शुरू की गई एक बचत योजना है, जो पूरी तरह सुरक्षित है। फिलहाल इसमें करीब 8.2% की वार्षिक ब्याज दर मिलती है। वहीं, SIP (Systematic Investment Plan) के जरिए आप शेयर बाजार के म्यूचुअल फंड्स में निवेश करते हैं, निवेश शुरू करने से पहले यह ज़रूर जान लें कि शेयर बाजार में 5 बड़ी गलतियां: क्या आप सुरक्षित हैं? जहाँ रिटर्न मार्केट के प्रदर्शन पर निर्भर करता है। जब हम Sukanya Samriddhi Yojana vs SIP की तुलना करते हैं, तो सबसे बड़ा अंतर ‘रिस्क और रिटर्न’ का होता है।

2. Sukanya Samriddhi Yojana vs SIP: मुख्य तुलना (Table)

पाठकों की सुविधा के लिए यहाँ दोनों योजनाओं के बीच का मुख्य अंतर दिया गया है:

| विशेषता | सुकन्या समृद्धि योजना (SSY) | म्यूचुअल फंड SIP |

|---|---|---|

| रिस्क (Risk) | सबसे सुरक्षित (सरकारी गारंटी) | मध्यम से उच्च (मार्केट आधारित) |

| रिटर्न (Returns) | 8.2% (फिक्स्ड) | 12% – 15% (ऐतिहासिक औसत) |

| टैक्स लाभ (Tax) | EEE (पूरी तरह कर-मुक्त) | ₹1.25 लाख से ऊपर मुनाफे पर LTCG |

| लॉक-इन पीरियड | 21 साल (शर्तों के साथ निकासी) | कोई फिक्स लॉक-इन नहीं (ज्यादातर फंड्स) |

| निवेश सीमा | अधिकतम ₹1.5 लाख सालाना | कोई ऊपरी सीमा नहीं |

3. एक छोटे निवेश से बड़ा फंड: Sukanya Samriddhi Yojana vs SIP का गणित

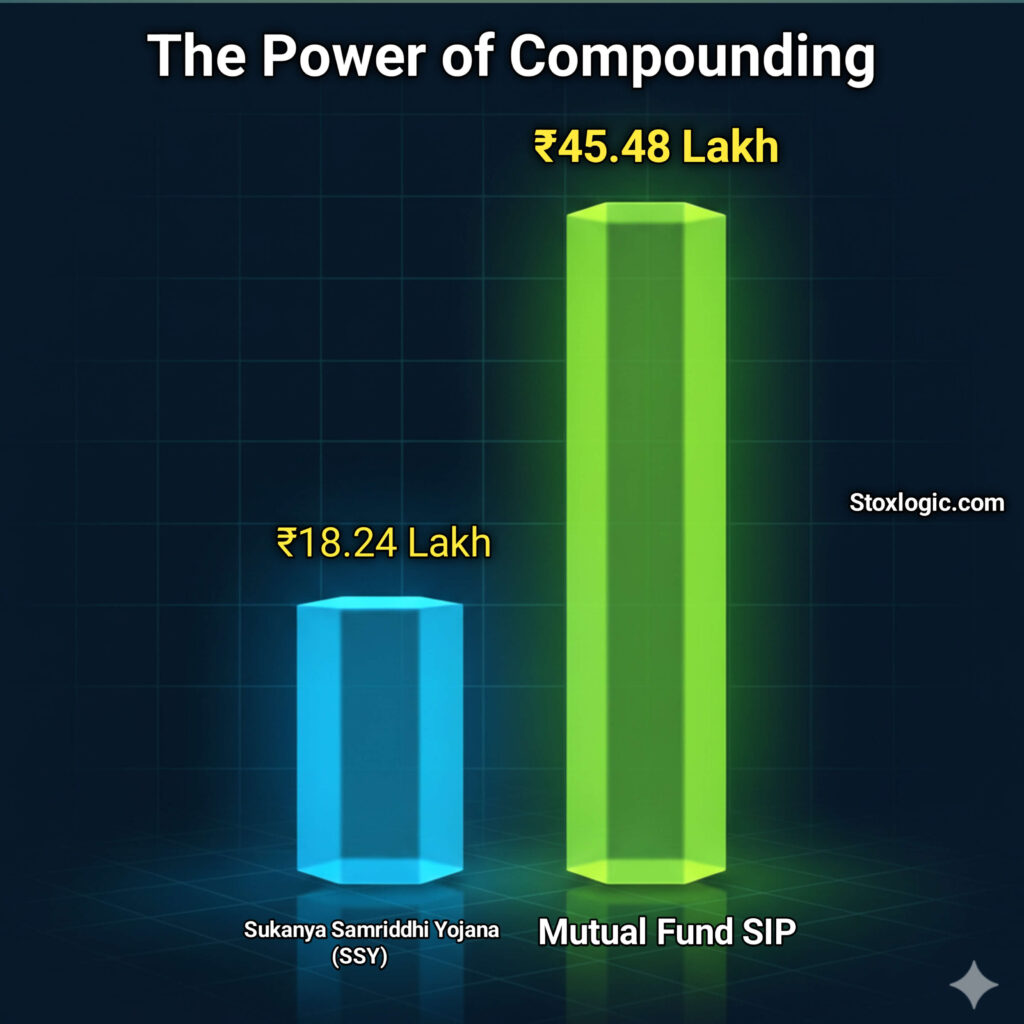

मान लीजिए आप अपनी बेटी के लिए हर महीने ₹3,000 बचाते हैं और आपकी बेटी की उम्र अभी 1 साल है। चलिए देखते हैं कि अगले 20 सालों में Sukanya Samriddhi Yojana vs SIP में आपका पैसा कितना बनेगा:

- विकल्प A (सुकन्या समृद्धि योजना – SSY):

- मासिक निवेश: ₹3,000

- ब्याज दर: 8.2% (वर्तमान दर)

- कुल निवेश: ₹5.40 लाख (15 साल तक निवेश)

- 21 साल बाद मिलने वाली राशि: लगभग ₹18.24 लाख

- लॉजिक: यहाँ आपका पैसा पूरी तरह सुरक्षित है और आपको गारंटीड रिटर्न मिलता है।

- विकल्प B (म्यूचुअल फंड SIP):

- मासिक निवेश: ₹3,000

- अनुमानित रिटर्न: 15% (लॉन्ग टर्म औसत)

- कुल निवेश: ₹7.20 लाख (20 साल तक निरंतर निवेश)

- 20 साल बाद मिलने वाली राशि: लगभग ₹45.48 लाख

- लॉजिक: यहाँ कंपाउंडिंग की ताकत के कारण आपका पैसा सुकन्या के मुकाबले दोगुने से भी ज़्यादा बढ़ गया।

इस उदाहरण में Sukanya Samriddhi Yojana vs SIP का अंतर बिल्कुल साफ़ है। जहाँ सुकन्या आपको ₹18.25 लाख की गारंटी देती है, वहीं SIP में ₹45.48 लाख से भी ज़्यादा का फंड बन सकता है।

4. महंगाई का मुकाबला: कौन जीतेगा यह रेस?

अगर आज किसी पढ़ाई का खर्च ₹10 लाख है, तो 20 साल बाद वह ₹40-50 लाख होगा। सुकन्या योजना का 8.2% रिटर्न महंगाई के बराबर तो रहता है, लेकिन बहुत बड़ी बचत नहीं कर पाता। Sukanya Samriddhi Yojana vs SIP की तुलना में SIP का 12-15% रिटर्न महंगाई को बड़े अंतर से हराने में सक्षम है, शेयर बाजार के पीछे का [Market Logic] शेयर मार्केट जुआ नहीं, एक लॉजिक है: जानिए कैसे! जो भविष्य के बड़े खर्चों के लिए ज़रूरी है।

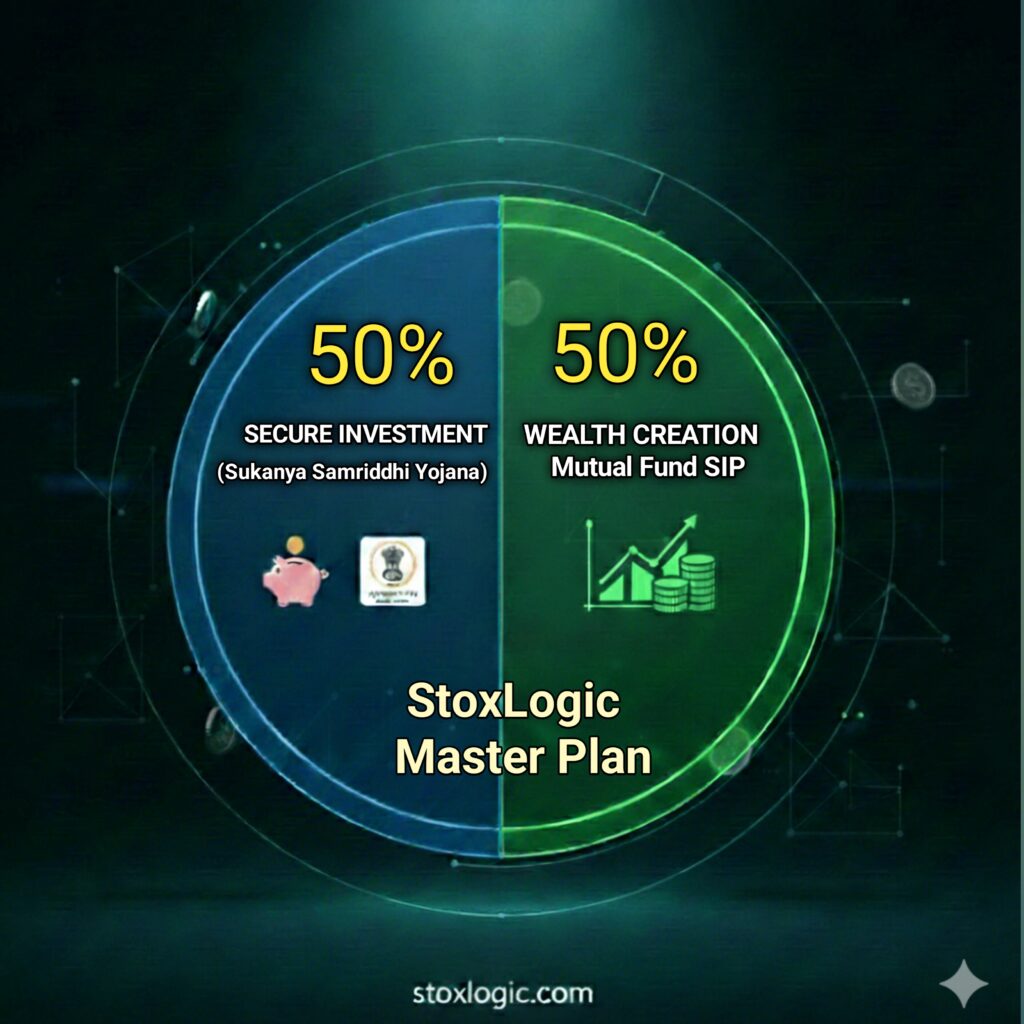

5. StoxLogic का मास्टर प्लान: दोनों का सही तालमेल

एक समझदार निवेशक के तौर पर आपको Sukanya Samriddhi Yojana vs SIP के बीच किसी एक को चुनने के बजाय दोनों का फायदा उठाना चाहिए। अगर आप ₹3,000 निवेश कर रहे हैं, तो सबसे स्मार्ट तरीका यह होगा:

- सुरक्षा के लिए (₹1,500): इतना पैसा सुकन्या योजना में डालें ताकि टैक्स छूट और गारंटीड फंड बना रहे।

- ग्रोथ के लिए (₹1,500): इस हिस्से की एक Equity SIP शुरू करें ताकि आप मार्केट की तेजी का लाभ उठा सकें।

निष्कर्ष: बेटी के उज्जवल भविष्य के लिए सही फैसला

अंत में, Sukanya Samriddhi Yojana vs SIP के बीच का चुनाव आपकी व्यक्तिगत प्राथमिकताओं और वित्तीय लक्ष्यों पर निर्भर करता है। अगर आप जोखिम बिल्कुल नहीं लेना चाहते और टैक्स बचत को प्राथमिकता देते हैं, तो सुकन्या समृद्धि योजना एक बेहतरीन विकल्प है। लेकिन अगर आप अपनी बेटी की उच्च शिक्षा के लिए महंगाई को मात देने वाला एक विशाल फंड तैयार करना चाहते हैं, तो म्यूचुअल फंड में एसआईपी (SIP) सबसे शक्तिशाली जरिया है। StoxLogic का सुझाव है कि आप दोनों का संतुलन बनाकर चलें ताकि सुरक्षा और संपत्ति (Wealth) दोनों का लाभ मिल सके।

अक्सर पूछे जाने वाले सवाल (FAQs)

1. क्या मैं एक साथ सुकन्या समृद्धि योजना और म्यूचुअल फंड SIP दोनों में निवेश कर सकता हूँ?

हाँ, आप अपनी बेटी के लिए इन दोनों ही योजनाओं में निवेश कर सकते हैं। विशेषज्ञ अक्सर सलाह देते हैं कि पोर्टफोलियो में स्थिरता के लिए सुकन्या और ग्रोथ के लिए SIP, दोनों का होना ज़रूरी है।

2. Sukanya Samriddhi Yojana vs SIP में टैक्स के क्या नियम हैं?

सुकन्या योजना पूरी तरह टैक्स-फ्री (EEE) है। वहीं, म्यूचुअल फंड SIP में ₹1.25 लाख से अधिक के सालाना मुनाफे पर 12.5% लॉन्ग टर्म कैपिटल गेन्स (LTCG) टैक्स देना होता है।

3. क्या सुकन्या योजना के बीच में पैसे निकाले जा सकते हैं?

सुकन्या योजना में बेटी के 18 वर्ष की होने पर उसकी शिक्षा के लिए 50% राशि निकाली जा सकती है। इसके विपरीत, SIP में आप अपनी ज़रूरत के अनुसार कभी भी आंशिक या पूरी निकासी कर सकते हैं।

4. अगर मार्केट गिर जाए तो क्या मेरी SIP सुकन्या से पीछे रह जाएगी?

शॉर्ट टर्म में मार्केट में उतार-चढ़ाव हो सकता है, लेकिन 15-20 साल की लंबी अवधि में Sukanya Samriddhi Yojana vs SIP की तुलना करें, तो SIP ने ऐतिहासिक रूप से सुकन्या योजना से कहीं ज़्यादा रिटर्न दिया है।

5. सुकन्या योजना और SIP में से निवेश की शुरुआत कहाँ से करें?

यह आपकी रिस्क लेने की क्षमता पर निर्भर करता है। अगर आप सुरक्षित शुरुआत करना चाहते हैं तो सुकन्या योजना से शुरू करें, लेकिन लंबी अवधि के बड़े लक्ष्यों के लिए आज ही एक छोटी SIP भी ज़रूर शुरू करें।

6. स्टॉक्स लॉजिक (StoxLogic) के अंदाज़ में

”निवेश का सही लॉजिक वही है जो आपके लक्ष्यों को पूरा करे। इस पोस्ट को पढ़ने के बाद, क्या आप भी सुकन्या योजना और SIP के 50-50 हाइब्रिड मॉडल को अपनाना चाहेंगे? आपके मन में इस तुलना को लेकर कोई भी सवाल हो, तो बेझिझक कमेंट करें, हम आपकी मदद ज़रूर करेंगे!”

Disclaimer: यह लेख केवल शैक्षिक उद्देश्यों के लिए है। म्यूचुअल फंड निवेश बाज़ार के जोखिमों के अधीन हैं। निवेश करने से पहले योजना से संबंधित सभी दस्तावेजों को ध्यान से पढ़ें और अपने वित्तीय सलाहकार (Financial Advisor) से सलाह ज़रूर लें। StoxLogic.com किसी भी तरह के लाभ या हानि की ज़िम्मेदारी नहीं लेता है।

“क्या आपको यह तुलना ‘लॉजिकल’ लगी?

ऊपर दिए गए इन्फोग्राफिक को आप अपने पास सेव (Save) कर सकते हैं ताकि निवेश करते समय आपके पास सही जानकारी रहे। अगर आप भी अपनी बेटी के सुरक्षित भविष्य और वेल्थ क्रिएशन के बीच संतुलन बनाना चाहते हैं, तो इस जानकारी को अपने उन दोस्तों और रिश्तेदारों के साथ शेयर (Share) करें जो अपनी बेटियों के लिए निवेश प्लान कर रहे हैं।”