नमस्ते दोस्तों! आज के समय में हर कोई अपनी मेहनत की कमाई को सही जगह निवेश करके अमीर बनना चाहता है। अक्सर जब हम पैसे बचाने की सोचते हैं, तो हमारे सामने दो ही रास्ते आते हैं: एक वो जहाँ “गारंटी” है और दूसरा वो जहाँ “ग्रोथ” है। यानी Fixed Deposit (FD) और Mutual Fund। आज के इस लेख में हम FD vs Mutual Fund in Hindi का ऐसा पोस्टमार्टम करेंगे कि आपको निवेश करने से पहले किसी और से पूछने की ज़रूरत नहीं पड़ेगी।

1. FD और Mutual Fund: बुनियादी अंतर (The Logic)

सबसे पहले यह समझते हैं कि ये दोनों काम कैसे करते हैं।

- Fixed Deposit (FD): यह एक पारंपरिक तरीका है। आप बैंक को एक तय समय के लिए पैसा देते हैं और बैंक आपको उस पर एक फिक्स्ड ब्याज देने का वादा करता है। यहाँ आपका पैसा पूरी तरह सुरक्षित है, लेकिन रिटर्न सीमित है।

- Mutual Fund: यहाँ आपका पैसा एक्सपर्ट्स (Fund Managers) द्वारा शेयर बाजार या बॉन्ड्स में लगाया जाता है। यहाँ रिटर्न की कोई फिक्स्ड गारंटी नहीं होती, लेकिन लंबे समय में यह FD से कहीं ज़्यादा मुनाफा दे सकता है।

म्यूचुअल फंड का नाम सुनते ही कई लोग डर जाते हैं कि इसमें रिस्क है। लेकिन आपको समझना होगा कि [शेयर मार्केट जुआ नहीं, एक लॉजिक है]। अगर आप सही तरीके से निवेश का गणित समझते हैं, तो लंबे समय में यह रिस्क बहुत कम हो जाता है।

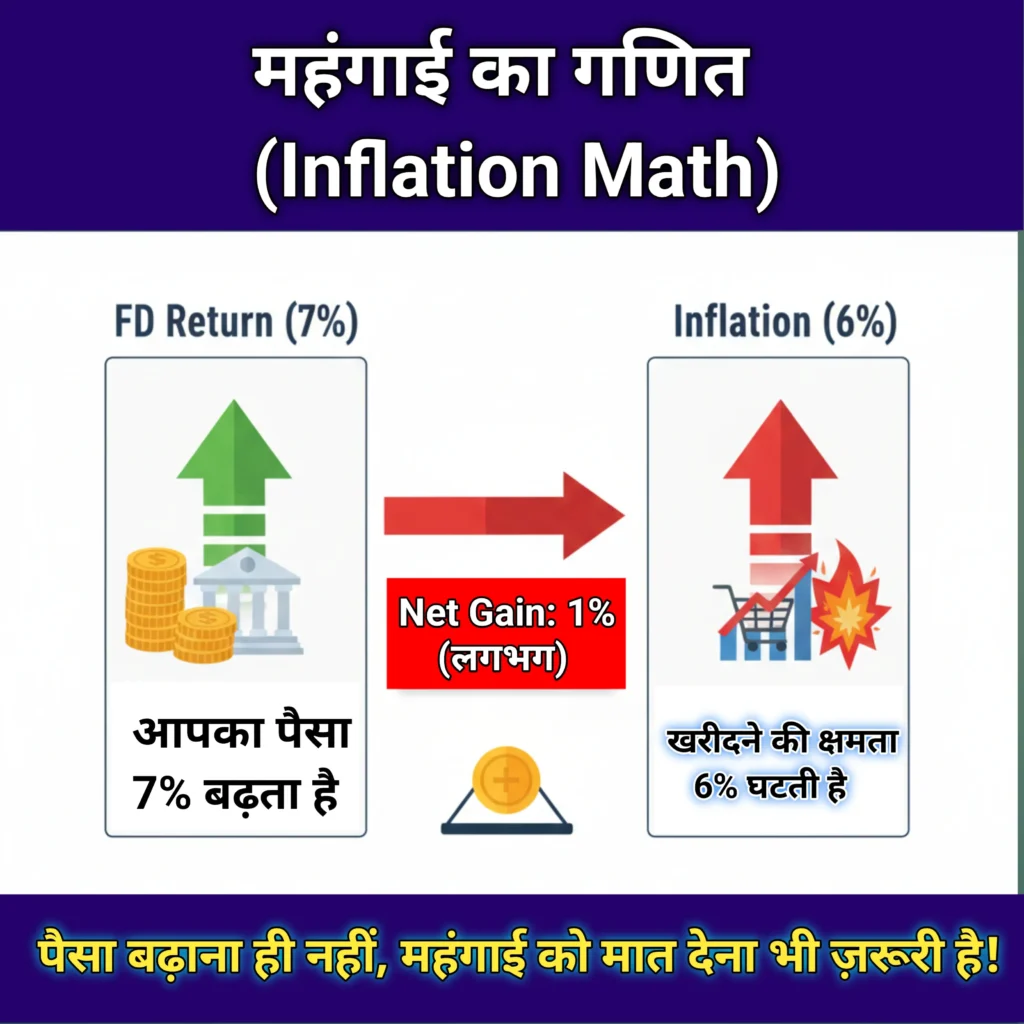

2. महंगाई का गणित (Inflation vs Investment)

निवेश में भी “लॉजिक” बहुत ज़रूरी है। मान लीजिए आज महंगाई दर 6% है। अगर आपकी FD आपको 7% रिटर्न दे रही है, तो असल में आप सिर्फ 1% कमा रहे हैं। लेकिन म्यूचुअल फंड में 12-15% रिटर्न की संभावना होती है, जो महंगाई को मात देकर असल में आपकी संपत्ति (Wealth) बढ़ाता है।

3. विस्तार से तुलना: FD vs Mutual Fund (5 साल का नजरिया)

| फीचर | फिक्स्ड डिपॉजिट (FD) | म्यूचुअल फंड (Mutual Fund) |

|---|---|---|

| अनुमानित रिटर्न | 6% से 7.5% (तय रहता है) | 12% से 18% (अनुमानित) |

| जोखिम (Risk) | ना के बराबर (बहुत सुरक्षित) | बाजार के जोखिम के अधीन |

| लिक्विडिटी | समय से पहले निकालने पर जुर्माना | जब चाहें पैसा निकाल सकते हैं |

| टैक्स लाभ | ब्याज पर पूरा टैक्स लगता है | 1.25 लाख तक मुनाफा टैक्स फ्री |

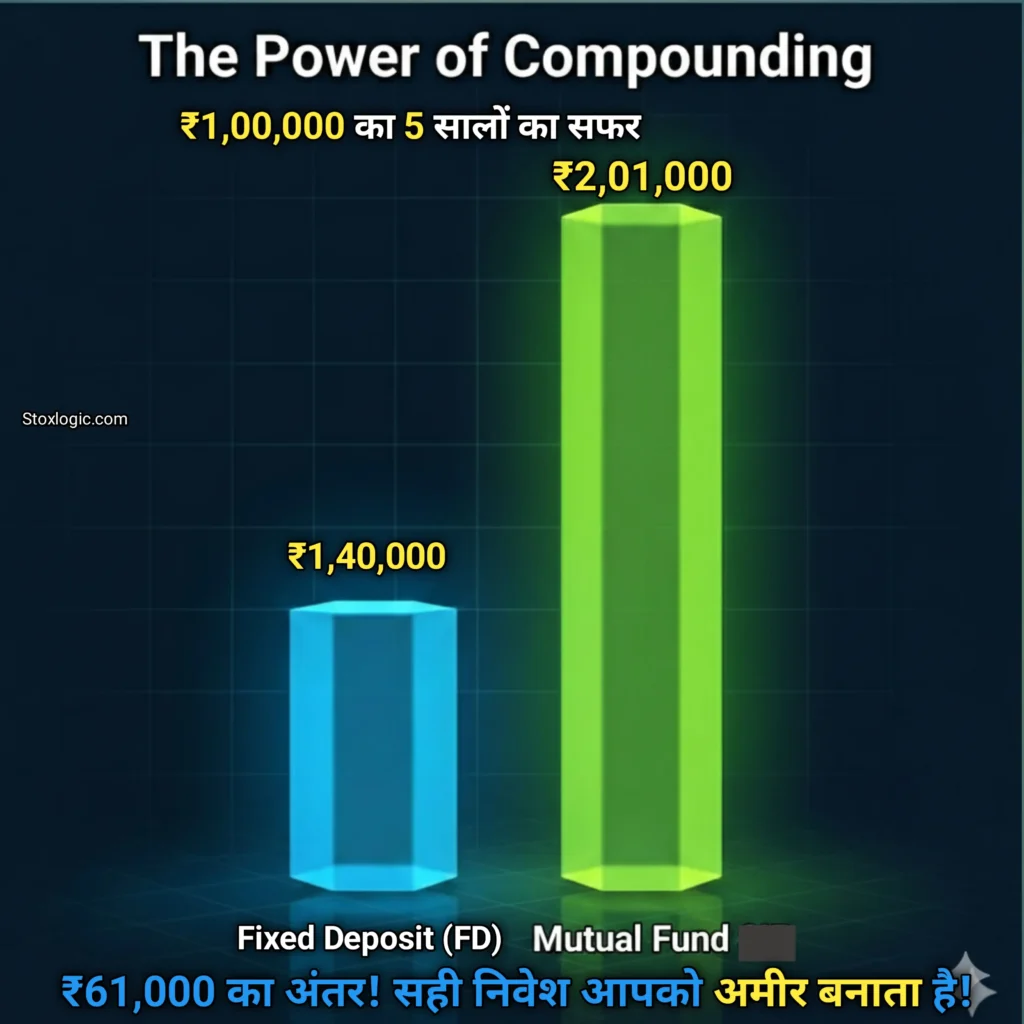

4. असली उदाहरण: ₹1,00,000 का सफर (Case Study)

आइए एक उदाहरण से समझते हैं कि 5 साल में आपके ₹1 लाख की वैल्यू कहाँ कितनी होगी।

स्थिति A: बैंक FD (7% ब्याज दर)

अगर आप ₹1 लाख की FD 5 साल के लिए करते हैं, तो 5 साल बाद आपको लगभग ₹1,40,255 मिलेंगे।

स्थिति B: Mutual Fund (15% अनुमानित रिटर्न)

वही ₹1 लाख अगर आप एक अच्छे म्यूचुअल फंड में 5 साल के लिए छोड़ देते हैं, तो 15% के हिसाब से वह राशि ₹2,01,135 हो सकती है।

निष्कर्ष: 5 साल के समय में म्यूचुअल फंड ने आपको FD के मुकाबले लगभग ₹60,000 ज़्यादा कमा कर दिए। यही है Power of Compounding का असली लॉजिक!

5. आपके लिए क्या सही है? (How to Choose)

यह पूरी तरह आपके लक्ष्य (Goal) पर निर्भर करता है:

- FD चुनें यदि: आपको 1-2 साल में किसी ज़रूरी काम के लिए पैसा चाहिए और आप ₹1 का भी रिस्क नहीं लेना चाहते।

- Mutual Fund चुनें यदि: आप भविष्य के लिए बड़ा फंड बनाना चाहते हैं और आपके पास 5 साल या उससे ज़्यादा का समय है।

अगर आपने मन बना लिया है कि आपको म्यूचुअल फंड से अपनी वेल्थ बढ़ानी है, तो आपको यह विस्तार से समझना चाहिए कि [म्यूचुअल फंड क्या है और इसमें पैसा कैसे निवेश करते हैं]। इसमें मैंने शुरुआत करने का पूरा तरीका समझाया है।

6. अक्सर पूछे जाने वाले सवाल (FAQs)

Q1. क्या म्यूचुअल फंड में पैसा डूब सकता है?

म्यूचुअल फंड में उतार-चढ़ाव होता है, लेकिन अगर आप 5 साल से ज़्यादा समय के लिए निवेश करते हैं, तो ऐतिहासिक रूप से घाटे की संभावना बहुत कम हो जाती है।

Q2. क्या मैं अपनी जॉब के साथ छोटी शुरुआत कर सकता हूँ?

बिल्कुल! आप मात्र ₹500 की SIP (Systematic Investment Plan) से शुरुआत कर सकते हैं। यह आपकी सैलरी से हर महीने अपने आप कट जाता है।

निष्कर्ष: अंतिम सलाह

अंत में, मेरी सलाह यह है कि आपको अपने पोर्टफोलियो में दोनों का संतुलन रखना चाहिए। सुरक्षित भविष्य के लिए कुछ हिस्सा FD में रखें और लंबी अवधि की ग्रोथ के लिए म्यूचुअल फंड (SIP) चुनें।

डिस्क्लेमर (Disclaimer): मैं कोई SEBI (सेबी) रजिस्टर्ड सलाहकार नहीं हूँ। यह लेख केवल शिक्षा और जानकारी के उद्देश्य से लिखा गया है। निवेश करने से पहले अपने वित्तीय सलाहकार से सलाह ज़रूर लें।

अब आपकी बारी! (कमेंट में बताएं) 💬

दोस्तों, निवेश के बारे में हर किसी का अपना नज़रिया होता है। मैं जानना चाहता हूँ कि आपकी पहली पसंद क्या है—सुरक्षित FD या फिर ग्रोथ वाला Mutual Fund?

या फिर अगर आपका निवेश से जुड़ा कोई भी छोटा-बड़ा सवाल है, तो नीचे कमेंट बॉक्स में ज़रूर लिखें। मैं हर एक कमेंट का जवाब देने की पूरी कोशिश करूँगा! आपके एक कमेंट से मुझे और भी अच्छा लिखने की प्रेरणा मिलती है।

लेखक के बारे में:

नमस्ते! मैं राहुल प्रजापति हूँ। मैं पेशे से एक जॉब प्रोफेशनल हूँ और शेयर मार्केट में गहरी रुचि रखता हूँ। ‘StoxLogic’ के ज़रिए मेरा उद्देश्य जटिल फाइनेंशियल विषयों को सरल हिंदी में आप तक पहुँचाना है।